8 meilleurs pays pour la crypto et la tokenisation RWA en 2026

À retenir

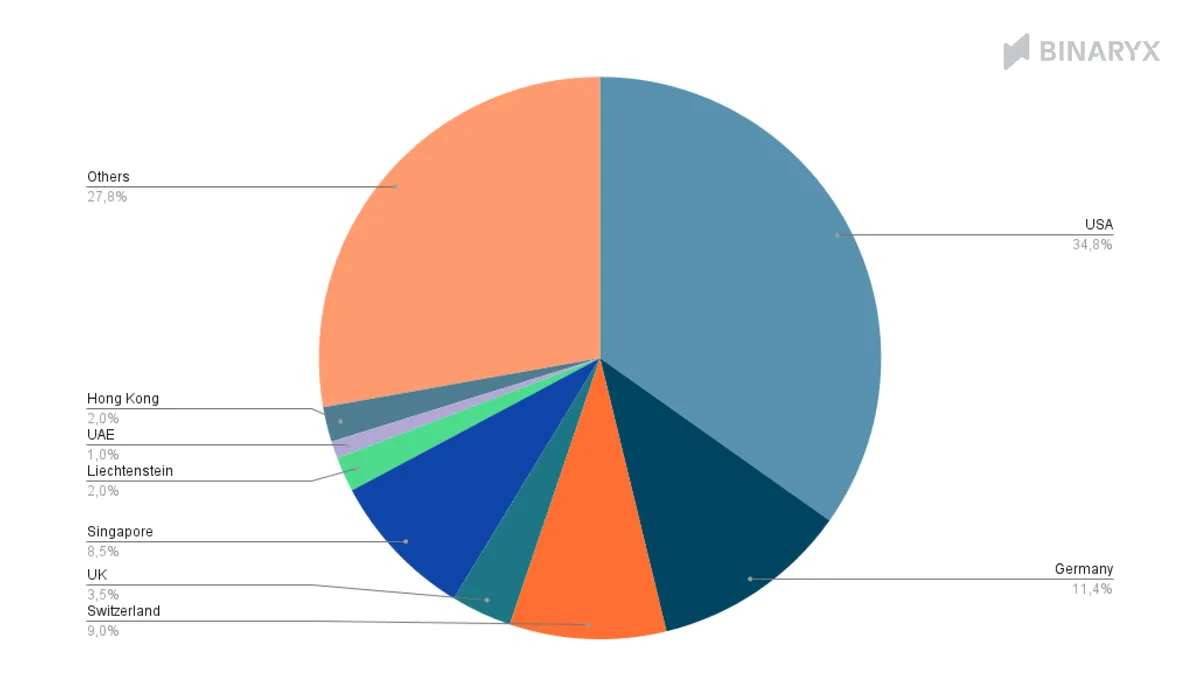

- Les États-Unis pèsent 34,8 % des lancements de produits crypto fin 2023, devant l'Allemagne (11,4 % en Europe) et la Suisse (9 % mondial).

- MiCA s'applique depuis 2024 dans toute l'UE et harmonise le statut des prestataires de services sur crypto-actifs (CASP).

- La France encadre les crypto-actifs via l'AMF, avec un régime PSAN qui bascule vers l'agrément CASP au titre de MiCA.

- Dubaï, Singapour, Hong Kong capturent les flux institutionnels grâce à des régulateurs spécialisés (VARA, MAS, SFC) et une fiscalité attractive.

Le choix du pays crypto pour implanter une activité ou loger un portefeuille devient stratégique. La décision dépasse la fiscalité : il s'agit de retenir des juridictions offrant un cadre juridique étoffé, une clarté réglementaire et un soutien à l'innovation.

Des États-Unis à l'Union européenne, de Singapour aux Émirats arabes unis, les régulateurs publient des textes qui structurent l'usage des cryptomonnaies et la tokenisation. Cet article passe en revue les juridictions leaders sur quatre critères. L'objectif : vous aider à arbitrer pour 2025, que vous lanciez une startup ou que vous investissiez dans les actifs RWA tokenisés.

Explorez la tokenisation immobilière en pratique

Binaryx propose des biens fractionnés et tokenisés accessibles à partir de tickets réduits, dans plusieurs juridictions.

Découvrir les opportunitésComparatif des principaux pays crypto pour la tokenisation RWA

Avant le détail pays par pays, voici une vue d'ensemble. Quatre dimensions clés : régulation, fiscalité crypto pour les particuliers, dispositif visa investisseur et part de marché tokenisation.

| Pays | Régulation crypto | Fiscalité crypto (particuliers) | Visa investisseur |

|---|---|---|---|

| États-Unis | SEC, CFTC, projet Lummis-Gillibrand | Plus-values capital gains (variable selon État) | EB-5, E-2 |

| Allemagne | BaFin, MiCA, loi KMAG | Exonération après 1 an de détention (sous conditions) | Visa indépendant (§ 21 AufenthG) |

| Suisse | FINMA, DLT Act | Pas de plus-values pour particuliers (sous conditions) | Permis B pour investisseur |

| Royaume-Uni | FCA, FSMA sandbox | Capital gains tax (jusqu'à 24 %) | Innovator Founder visa |

| Liechtenstein | FMA, TVTG (Token Act 2020) | Exonération après 12 mois (similaire à l'Allemagne) | Permis de résidence sur quota |

| Singapour | MAS, Payment Services Act | Pas d'impôt sur les plus-values | Global Investor Programme |

| Émirats arabes unis | VARA (Dubaï), FSRA (Abu Dhabi) | Pas d'impôt sur les plus-values personnelles | Golden Visa 10 ans |

| Hong Kong | SFC, régime VATP | Pas d'impôt sur les plus-values | New Capital Investment Entrant Scheme |

Ce tableau reste indicatif. Les règles fiscales évoluent et dépendent de la résidence, du statut professionnel ou occasionnel, et de la structure juridique retenue (personne physique, société, fonds). Consultez un fiscaliste spécialisé avant tout arbitrage.

Les États-Unis

Les États-Unis dominent le marché mondial de la tokenisation. Fin 2023, ils représentaient 34,8 % de tous les lancements de produits cryptographiques, selon rwa.world. Les obstacles réglementaires ont longtemps freiné le secteur. L'approbation des ETF Bitcoin début 2024 a marqué une percée historique.

Le projet de loi bipartisan Lummis-Gillibrand sur les stablecoins vise à fixer des règles claires pour les stablecoins, qui représentent 97 % des actifs tokenisés. La victoire de Donald Trump en 2024 laisse anticiper un environnement plus souple. Les acteurs institutionnels tirent la tokenisation des bons du Trésor : le fonds BUIDL de BlackRock et l'initiative Benji de Franklin Templeton font figure de références.

L'Allemagne

L'Allemagne est leader du marché européen de la tokenisation, avec environ 11,4 % de la part régionale. Le pays a développé un cadre législatif clair via MiCA et la loi KMAG. La tokenisation reste expérimentale : en 2023, la KfW a émis 20 millions d'euros d'obligations tokenisées via un dépositaire centralisé. Deutsche Börse et Tradias intègrent la blockchain dans leurs produits financiers.

La Suisse

La Suisse contrôle 9 % du marché mondial de la tokenisation, grâce à ses standards stricts et règles flexibles. En 2024, le canton de Bâle a émis des obligations de 105 millions de francs suisses via le SIX Digital Exchange. Lugano a émis deux obligations de 100 millions de francs chacune. La "Crypto Valley" de Zoug abrite plus de 500 entreprises blockchain, dont Polkadot, Bancor et Backed Finance.

Le Royaume-Uni

Le Royaume-Uni représente environ 3,5 % du marché mondial de la tokenisation. Le bac à sable réglementaire de la FSMA permet d'expérimenter avec les actifs tokenisés, valeurs mobilières comprises. Le Regulated Liability Network (RLN) explore la monnaie programmable et les CBDC. Des startups comme Coadjute appliquent la tokenisation aux transactions immobilières en lien avec de grandes agences.

Le Liechtenstein

Le Liechtenstein contrôle environ 2 % du marché de la tokenisation. Le Token and Trusted Technology Service Providers Act (2020) offre un cadre juridique complet. La loi définit les tokens comme des "conteneurs" représentant des actifs ou des droits, et encadre leur usage. Caractéristique unique : le validateur physique, qui garantit que les tokens représentent fidèlement les actifs sous-jacents.

Singapour

Singapour détient environ 8,5 % du marché de la tokenisation. Le Project Guardian, porté par la Monetary Authority of Singapore (MAS), structure la finance tokenisée locale. Les obligations tokenisées publiques ne sont pas encore listées à la bourse de Singapour. La MAS travaille sur l'initiative Global Layer 1 pour standardiser les plateformes blockchain et encadrer les fonds tokenisés.

Apprenez la tokenisation pas à pas

Comprenez les jetons immobiliers, les smart contracts et la fiscalité applicable avant d'investir un seul euro.

Voir les ressourcesLes Émirats arabes unis

Les EAU contrôlent environ 1 % du marché de la tokenisation, avec des règles qui varient selon l'émirat. Dubaï, via la Virtual Assets Regulatory Authority (VARA), offre des conditions favorables aux startups et plateformes d'échange crypto. En 2022, l'émirat a adopté sa propre réglementation sur les actifs virtuels. Abu Dhabi adopte une approche plus conservatrice, centrée sur la stabilité financière, sous l'encadrement de la FSRA.

Hong Kong

Malgré une part modeste de 2,5 %, Hong Kong construit rapidement sa présence en tokenisation. La Chine utilise Hong Kong comme "bac à sable" pour tester des initiatives crypto. En avril, Hong Kong a approuvé ses premiers ETF Bitcoin et Ethereum et lancé la vente au détail d'or tokenisé. Des restrictions strictes demeurent en Chine continentale.

Et la France dans tout cela ?

La France ne figure pas dans le top 8 mondial en part de marché, mais elle joue un rôle pivot dans la mise en œuvre de MiCA en Europe. Depuis 2019 et la loi PACTE, l'AMF tient un registre des Prestataires de Services sur Actifs Numériques (PSAN). Avec MiCA, ce régime bascule vers l'agrément CASP (Crypto-Asset Service Provider), valable dans tout l'EEE via passeport européen.

Cette dualité offre aux acteurs français un cadre éprouvé localement, doublé d'un accès direct au marché européen. Des plateformes comme Coinhouse ou Bitstack illustrent cet ancrage hexagonal. L'ACPR continue de préciser sa doctrine sur les actifs tokenisés.

Côté fiscalité, le traitement dépend du profil. Les cessions occasionnelles d'actifs numériques par un particulier relèvent en principe du Prélèvement Forfaitaire Unique (PFU) à 30 %, avec option pour le barème progressif. Les revenus locatifs issus d'immobilier tokenisé peuvent relever d'un régime distinct (revenus fonciers, LMNP, BIC), selon la structure juridique. Une consultation avec un fiscaliste spécialisé reste indispensable.

Conseils pour choisir votre juridiction crypto

Le choix de juridiction figure parmi les décisions les plus structurantes pour un entrepreneur ou un investisseur crypto. Les pays qui trouveront l'équilibre entre liberté d'innovation et protection des investisseurs en tireront le plus grand bénéfice. Quelques critères à examiner :

- Vivier de talents. Accès à des développeurs blockchain, spécialistes conformité et professionnels de la finance.

- Relations bancaires. Facilité pour une entreprise crypto à ouvrir des comptes et à structurer des flux.

- Cadre fiscal. Traitement des plus-values, des revenus passifs et incitations sectorielles.

- Maturité de l'écosystème. Présence d'investisseurs, prestataires spécialisés et entreprises complémentaires.

- Perception internationale. Impact sur la réputation auprès des utilisateurs, partenaires et investisseurs institutionnels.

Les projets crypto les plus solides combinent souvent plusieurs juridictions. L'environnement législatif évoluera encore d'ici 2025, avec des marchés frontières susceptibles de devenir de nouveaux centres d'innovation.

Pour aller plus loin

Plusieurs ressources Binaryx complètent ce panorama :

- 5 raisons d'investir dans l'immobilier tokenisé

- Les meilleurs tokens RWA à surveiller

- Guide fiscal Binaryx : tokenisation immobilière

- Smart contracts Binaryx : auditer vos tokens

- Meilleurs investissements 2025 : RWA, robotique, espace

Questions fréquentes sur les pays crypto et la tokenisation RWA

Quels sont les meilleurs pays crypto pour la tokenisation en 2025 ?

Les huit juridictions de référence (rwa.world, fin 2023) sont : États-Unis, Allemagne, Suisse, Singapour, Royaume-Uni, Hong Kong, Liechtenstein, Émirats arabes unis. Chaque pays combine un cadre réglementaire spécifique, une fiscalité distincte et un écosystème institutionnel propre.

La France fait-elle partie des pays favorables à la crypto et aux RWA ?

La France ne figure pas dans le top 8 mondial en part de marché, mais elle joue un rôle clé dans la mise en œuvre de MiCA en Europe. L'AMF gère le registre PSAN depuis 2019 et bascule vers l'agrément CASP au titre de MiCA. Des acteurs hexagonaux comme Coinhouse ou Bitstack opèrent sous ce cadre, et l'ACPR continue de préciser sa doctrine sur les actifs tokenisés.

Quelle est la fiscalité crypto en France pour un particulier ?

Les cessions occasionnelles d'actifs numériques par un particulier relèvent en principe du Prélèvement Forfaitaire Unique (PFU) à 30 %, avec option pour le barème progressif de l'impôt sur le revenu. Le traitement des revenus locatifs issus d'immobilier tokenisé peut différer et relever d'autres régimes (revenus fonciers, LMNP, BIC) selon la structure juridique. Un fiscaliste spécialisé doit valider chaque cas concret.

Que change MiCA pour les investisseurs européens en crypto et RWA ?

MiCA encadre depuis 2024 les émetteurs de crypto-actifs et les CASP dans toute l'Union européenne. Le règlement harmonise les obligations de transparence, de gouvernance et de protection des investisseurs, et instaure un passeport européen pour les prestataires agréés. Pour un investisseur français, cela renforce la sécurité juridique des plateformes opérant sous MiCA et facilite l'accès transfrontalier aux produits tokenisés conformes.

Faut-il s'implanter à Dubaï ou à Singapour pour lancer un projet RWA ?

Dubaï attire les startups grâce à la VARA, à une fiscalité personnelle nulle sur les plus-values et au Golden Visa de dix ans. Singapour offre une stabilité réglementaire portée par la MAS et un écosystème institutionnel mature. Le choix dépend de votre cible, de votre proximité voulue avec les flux asiatiques et de la nature de votre produit.

Commencez votre parcours d'investisseur tokenisé

Inscrivez-vous en quelques minutes pour explorer les actifs RWA disponibles sur Binaryx, dans un cadre conforme MiCA.

Créer mon comptePostface

Cet article ne couvre qu'un chapitre du rapport "RWA Thesis 2025", qui détaille le paysage de la tokenisation, les projections de marché et les opportunités de l'écosystème RWA. Pour comprendre comment les actifs réels transforment le système financier mondial, lisez le rapport complet.